מבוא

כסף הוא כלי חשוב בחיים!

האם המשפט הזה גרם לכם להתכווץ? איך אפשר לדבר על כסף ככה?

אז כן, אני מצהיר בזאת שאני אוהב כסף – ככלי, לא כמטרה.

יותר מזה, אם לא תדאגו שהכסף שלכם יעבוד בשבילכם, ואפילו קשה, יום אחד תגיעו לגיל הפנסיה ותרגישו פראיירים.

שמעתי לא מעט משפטים כמו: ״עבדנו כל החיים, וזו הפנסיה שלנו?״

״נשאר לנו כל כך מעט כסף – ממה נחיה?״

אני רוצה לעזור לכם לפרוש עוד לפני הפנסיה, ולשם כך כתבתי את הספר.

הנה סיפור אמיתי על זוג שהחליט לשנות את המציאות הכלכלית שלו:

מיכל ואורי (שמות בדויים) הגיעו אליי בסוף שנות ה־40 לחייהם – זוג עם שלושה ילדים, שצבר סכומי כסף יפים בקרנות ההשתלמות ובתוכניות החיסכון ופנסיות יפות.

מיכל הייתה עצמאית שנים רבות, ואורי היה עצמאי מתחיל. הם רצו להגדיל את ההון שלהם וגם להבטיח פנסיה ותזרים מזומנים מעבר לעבודה – כלומר בעזרת הכנסה פסיבית.

באופיים הם שונאי סיכונים, ולא לקחו הלוואות בעבר, למעט משכנתה לדירת המגורים.

ארבע שנים לאחר מכן הם רכשו נכס נוסף, ולא מזמן רכשו את הנכס השלישי. חלק מהמינופים הסתיימו. שכר הדירה שהם מקבלים מהנכסים המושכרים משמש לתשלום בעבור הנכסים הבאים שלהם. הם הגשימו שתי מטרות עיקריות:

• תזרים שוטף נקי שנכנס בפועל לחשבון שלהם

• הון שצמח דרמטית בזכות עליית מחירי הדירות בישראל.

הדוגמה של מיכל ואורי ממחישה כיצד ועד כמה אפשר לשפר את המצב הפיננסי בצורה משמעותית ברגע שמוכנים ללמוד ולהשקיע בעבור מטרה פיננסית ברורה.

מי אני?

התחלתי להשקיע בגיל שש־עשרה, אי שם בשנת 1978. בתחילת הדרך השקעתי בשוק ההון, לאחר מכן בנדל"ן בארץ ובחו"ל, וכן בנכסים דיגיטליים, בקריפטו ועוד.

אחרי הצבא למדתי בטכניון הנדסת כלכלה וניהול. במקביל לכך שהכסף שלי עבד קשה עבורי, עבדתי במשרות ניהול בכירות כשכיר והרווחתי כסף רב. חלק משמעותי ממנו יועד להשקעות.

בחיי האישיים והמקצועיים אני עוסק בכסף ובייעוץ פיננסי ומרצה בתחום. בשנת 2018 יצרתי את הפודקאסט המצליח ״כסף והשקעות״, ועד היום ראיינתי במסגרתו עשרות רבות של בעלי מקצוע במגוון תחומים פיננסיים.

לאשתי ולי יש הוצאת ספרים בשם 'סיפור פשוט', המתמחה בספרים באמזון למבוגרים ולילדים, לרבות ספרים מאוירים, בכל השפות. אנו מספקים גם פתרונות בעברית לספרים בכמויות קטנות. זיהינו נישה רווחית מאוד עבורנו, והיא אפיק הכנסות נוסף, שכולל עיסוק משותף בתחום ששנינו אוהבים.

אני אוהב מאוד את עולם הרוח ומתעניין בו. למדתי הילינג, תקשור, קריאת כף יד ומיומנויות רבות נוספות, שעוזרות לי להבין את נפשם של הלקוחות והמאזינים ואת מה שקורה להם כשמדברים איתם על כסף. הבנתי שיש אמונות שנובעות מהתת־מודע וחוסמות רבים, וכן שחוסר ידע מונע מרבים לפעול ולהשקיע.

ליוויתי מאות משפחות בתהליכי ייעוץ פיננסי. חלק מהאנשים שליוויתי היו בעלי השכלה ממוצעת, חלקם צעירים שהרוויחו משכורות טובות, וחלקם בעלי הון גדול, אך לא השכילו להפריש ממנו לחסכונות. המשותף לרבים מהם היה כסף רב בעו"ש, שלא השקיעו אותו, כי פחדו להפסיד או שלא ידעו מה ואיך לעשות איתו.

ייתכן שעכשיו עולה במוחכם השאלה – רק לחסוך? הרי צריך גם לחיות קצת.

אין זה שחור או לבן. אנחנו גידלנו שלושה ילדים מקסימים, ואף בילינו בחופשות רבות. חיינו היטב, אבל כל הפעילות שלי בעולם ההשקעות אפשרה לי לפרוש לפני הפנסיה, כבר בגיל 46.

מה זה אומר?

שבגיל 46 יכולתי לבחור כמה לעבוד, עם מי לעבוד ומה לעשות.

למה שתעניין אתכם הפנסיה עכשיו?

יכול להיות שהמילה פנסיה מפחידה אתכם, אבל אין מה לעשות – כולנו מתבגרים. השאלה החשובה היא ממה נחיה לאחר גיל הפרישה.

חייבים לזכור ולהפנים שתוחלת החיים עולה, כך שנחיה יותר שנים ללא הכנסות מעבודה.

למצב הזה חייבים להיערך, ויפה שעה אחת קודם.

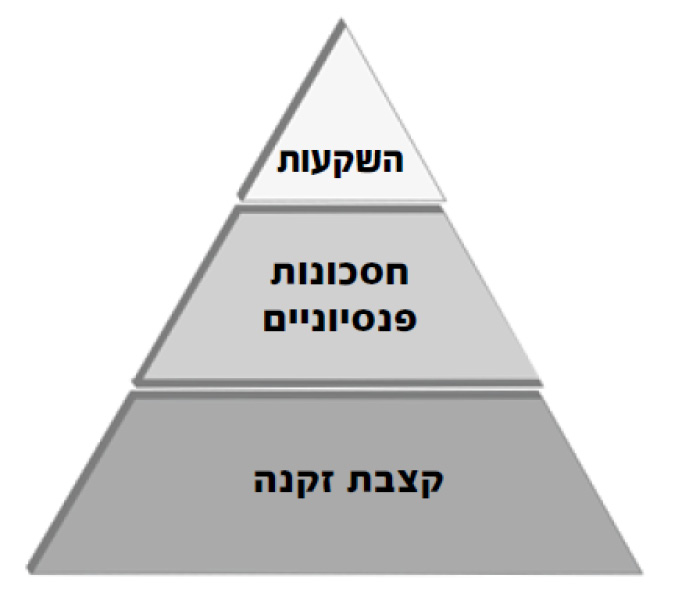

קיימים שלושה מקורות הכנסה בגיל הפנסיה:

1. קצבת זקנה של ביטוח לאומי – כל אחד זכאי לה מגיל מסוים, אבל במקרה הטוב היא תסתכם בסכום של 4,500 שקלים לזוג, נכון לשנת 2022. סכום זה יספיק להשלמה של מקורות הכנסה אחרים, אבל אי אפשר לחיות ממנו.

2. חסכונות פנסיוניים – מקור הכנסה זה תלוי בסכום שחסכתם כל חייכם. הפנסיה שתקבלו תהיה ביחס ישיר לסכום החיסכון. הנתונים מצביעים על תוחלת החיים העולה ועל תקופת חיי העבודה ההולכת ומתקצרת, ומראים בבירור שלרוב האנשים סכום הפנסיה לא יספיק כדי לשמר את רמת חיים שהתרגלו אליה בשנות העבודה שלהם.

3. חסכונות והשקעות אישיים – אם תתחילו להשקיע, תצברו הון משמעותי ובעזרת העיקרון של ריבית דריבית תוכלו להגיע לסכום משמעותי בגיל הפנסיה. אפשר להתחיל להשקיע כל סכום שהוא. זהו מקור ההון, העושר והאושר העתידיים שלכם. זהו הרובד שאפשר להגדילו כמה שרוצים, והוא תלוי רק בכם – לא במעסיק ולא במדינה. כל אחד יכול לייצר לעצמו עוד ועוד כסף, בהתאם לשיעור הכסף הפנוי להשקעה ולרמת הסיכון שהוא מוכן להיחשף אליה.

מה תקבלו בספר הזה?

ספר זה נועד להעניק לכם הבנה של עולם הכסף וכלים להתנהל בו. מתוך עשרות ראיונות שערכתי בפודקאסט 'כסף והשקעות' בחרתי שבעה־עשר, אשר מרכזים במצטבר יותר ממאתיים שנים של חוכמת חיים, ניסיון בהשקעות, בניהול ובהבנה בכסף ובנפש האדם.

המטרה בספר זה היא שכל אחד ואחת מכם ימצא טיפים שיעזרו לו או לה בשלושה היבטים עיקריים:

1. לשנות את נקודת המבט שלכם לגבי כסף.

2. להבין שהשקעות הן דבר טוב.

3. להיווכח שגם אתם יכולים לשפר את מצבכם הפיננסי.

ספירלה אין־סופית

בעולם הכסף וההשקעות מתקיימים ארבעה שלבים, שהם בפועל ספירלה אין־סופית, ואפשר להתפתח באמצעותם במשך כל החיים.

הספר מחולק לארבעה שערים המבוססים על שלבי הספירלה, וכוללים ראיונות, דוגמאות ורעיונות ליישום בכל שלב.

ארבעת שלבי הספירלה

השלב הראשון: מיינדסט ונכונות לקבל שפע

אילו אמונות מוטעות יש לכם על עושר ועל עשירים? לדוגמה:

• כסף לא גדל על העצים.

• מרבה נכסים מרבה דאגה.

האמונה הראשונה אינה נכונה, כמובן – אפשר בהחלט לעזור לכסף לצמוח, כפי ששותלים שתיל, ושנים מאוחר יותר הוא הופך עץ שאפשר לכרות ולמכור. היזכרו בחג ט"ו בשבט ששותלים בו שתיל ושנים אחר כך צומח עץ גדול.

כך עושים בעולם ההשקעות כסף מעצים.

לגבי האמונה השנייה – אני טוען שגם היא אינה נכונה: עדיף להיות עשירים ולעזור לאחרים באמצעות נתינה. זכרו שהעושר שלכם אינו בא על חשבון אחרים, ויש מספיק שפע בעולם בעבור כולם.

כשיש הרבה נכסים אפשר להיעזר במנהלים מקצועיים, אבל כשאין אוכל בבית, כלום לא יעזור לנו. אנחנו חיים בתקופה שבה העושר הכספי והטכנולוגי הוא הרב ביותר מאז הקמת האנושות, ומותר לכם להצטרף לחגיגה.

בשער המיינדסט בספר תמצאו שלושה ראיונות העוסקים בשינוי המיינדסט ובפיתוחו בעולם הכסף וההשקעות. שלב זה דורש פתיחות. זכרו שהיכולת שלכם להתפתח ולהיפתח לשפע ולעושר לְעולם אינה מסתיימת.

השלב השני: הגדלת הכנסות ויצירת ערוצי הכנסה נוספים

רבים מאיתנו, בייחוד השכירים, תלויים במקור הכנסה אחד. אך מה יקרה אם נפוטר או שהעסק שלנו יאבד לקוחות?

ממה נחיה?

מניתוח ערוצי ההכנסה של עשירים רבים אפשר להבחין שהם יצרו לעצמם, ללא יוצא מן הכלל, ערוצי הכנסה רבים.

מה חשוב יותר, לדעתכם – להגדיל הכנסות או לצמצם הוצאות?

הקדישו כמה דקות למחשבה על כך.

חינכו אותנו לא לבזבז. אבל האם יעזור לכם לצמוח כלכלית באופן משמעותי אם תדעו איפה אפשר לעשות קניות לחג בכמה עשרות שקלים פחות, כפי שמציעים לנו שוב ושוב בתקשורת?

מצד אחד, חשוב שלא לבזבז סתם, אבל צריך להבין שצמצום הוצאות הוא סופי: אי אפשר לצמצם מתחת לרף מסוים, משום שתמיד יהיו הוצאות בסיסיות כמו מגורים, אוכל, חינוך ילדים וכיוצא באלה.

מצד שני, הגדלת ההכנסות ומציאת ערוצי הכנסה חדשים יכולות לאפשר לכם להגיע לרמת הכנסות גבוהה מאוד ללא גבול עליון.

בשער הגדלת ההכנסות תמצאו ארבעה פרקים ובהם רעיונות שונים להגדלת הכנסות (יש עוד רבים שלא נכללו בספר זה). אתם מוזמנים למצוא את התחום שאתם מתחברים אליו, וממנו לפתח את מקורות ההכנסה האלו. ערוצי הגדלת ההכנסות יכולים להיות תלויי זמן או תלויי הון. הם יכולים אף להיות משהו שתשקיעו ביצירתו תחילה והוא יניב בהמשך, כמו קורס דיגיטלי, שצריך לטרוח רבות בהכנתו, אבל לאחר שמישהו רוכש אותו – אין יותר עבודה.

השלב השלישי: ניהול הכסף ותכנון פיננסי

• כמה עמלות אתם משלמים בכל חודש לבנק?

• באיזה מסלול השקעות נמצאת קרן ההשתלמות שלכם?

• האם חשבון העו"ש השוטף שלכם נמצא ביתרת מינוס? האם הוא מאוזן? האם הוא בעודף?

אלו הן שלוש דוגמאות למשמעות של ניהול הכסף.

בשער הראשון נפתחתם לשפע, ובשער השני הגדלתם הכנסות.

בשלב השלישי, המתואר בשער השלישי של הספר, עליכם לקבל אחריות על כל שקל שנמצא בתנועה בתא המשפחתי שלכם, ועליכם לדעת איפה הוא נמצא. תצטרכו להגדיל את הסיכויים ליצירת רווחים, להקטין עלויות נלוות ולצמצם בזבוזים שאינכם נהנים מהם.

בשלב הזה מתחילים לתכנן את היעדים המשפחתיים וכיצד נערכים אליהם – מהרחבת התא המשפחתי, דרך בת מצווה לילדה ועד עזרה בלימודים ומגורים לילדים הבוגרים.

בשער זה תמצאו שלושה ראיונות עם מומחים שונים בתחום ניהול הכסף.

השלב הרביעי: השקעות

זהו השלב החביב עליי במיוחד: אנחנו מאפשרים לכסף שלנו לעבוד קשה בשבילנו וכך מגדילים את ההון.

בשלושת השלבים הקודמים נפתחתם לשפע, יצרתם הכנסות נוספות, וניהלתם את הכסף שלכם טוב יותר. כך יצרתם כסף פנוי להשקעות.

בשער זה תמצאו מגוון רעיונות, שידגימו כיצד להשקיע כל סכום ובכל רמת סיכוי וסיכון שתבחרו. נכללים בו שבעה ראיונות שילמדו אתכם כיצד להגדיל את ההון וליצור לעצמכם רווחה כלכלית.

אני מקווה מאוד ששלב זה יעזור לכם אף לפרוש לפני גיל הפנסיה.

הצעד הראשון הבא שלכם

ספר זה נכתב באהבה גדולה אליכם ולתחום.

מניסיוני האישי ומהצלחות של מאות לקוחות שליוויתי, אני משוכנע שגם אתם תוכלו לשפר את מצבכם.

כל אחד ואחת מכם מתחיל בנקודת מוצא שונה מבחינה כספית, בפחדים ובחששות, ברצונות וביעדים אישיים שונים, אבל המשותף לכולכם הוא היכולת לשפר את מצבכם הכספי.

אני ממליץ לקרוא את הספר לפי הסדר, אבל אם תעדיפו, תוכלו להתחיל מכל שער שמעניין אתכם יותר או שאתם מרגישים צורך להתחזק בתוכן שהוא מציג.

בסופו של כל פרק תמצאו שלושה טיפים פרקטיים לחיים שנתן המרואיין.

קראו, חשבו, והכי חשוב: יַשׂמו.

בסוף כל שער תמצאו מספר שאלות שיעזרו לכם להפנים ולהטמיע את תוכן השער, כמו גם הפניה לאתר האינטרנט שלי, שם יש חומרי עזר נוספים כמו סרטוני יוטיוב וקבצי עזר.

היישום הוא מה שיעזור לכם להתקדם באמת בעולם הכסף וההשקעות. חשוב ללמוד, אבל חשוב גם לשלב בלימוד את העשייה.

נוסף על קריאת הפרקים בספר זה, אני מזמין אתכם להקשיב לפרקי הפודקאסט הנוספים שאינם נכללים בספר זה. תוכלו לקבל מהם השראה, רעיונות נוספים ואפשרויות פעולה מגוונות.

כסף מייצר כסף

זכרו, כסף מייצר כסף, בכל סכום.

כפי שאתם עובדים קשה בעבור הכסף שלכם, אפשרו לו לעבוד קשה עבורכם.

תודה שבחרתם להצטרף אליי למסע המופלא של 'כסף והשקעות'. אני מקווה שתמצאו את התועלות הגלומות בספר ותמליצו עליו לחברים ולבני משפחה.

להאזנה לפודקאסט