אורות וצללים בכלכלת השוק: המשק הישראלי 1995-2017

אבי בן־בסט, ראובן גרונאו ואסף זוסמן

1. הקדמה

זהו הספר השלישי בסדרת ספרים בהוצאת המכון למחקר כלכלי בישראל ע"ש מוריס פאלק המציגים מבט רחב על כלכלת ישראל. הספר הראשון המשק הישראלי — חבלי צמיחה, בעריכת יורם בן־פורת, סקר את התקופה ממלחמת יום הכיפורים בשנת 1973 ועד שנת 1984 — ערב הפעלת תוכנית הייצוב לדיכוי האינפלציה הגדולה.1 בספר השני ממעורבות ממשלתית לכלכלת שוק: המשק הישראלי 1985-1998, בעריכת אבי בן־בסט, נסקרו ההתפתחויות הכלכליות בין השנים 1985-1998 בעקבות מדיניות הייצוב וגל העלייה ממדינות ברית המועצות לשעבר. הספר הנוכחי מתאר ומנתח בהרחבה את התהליכים שעבר המשק הישראלי עד העת הזאת. בדומה לקודמיו, גם ספר זה הוא קובץ של מאמרים שכתבו טובי הכלכלנים בישראל — כל אחד מהם מתאר במאמרו את ההתפתחויות העיקריות במשק בתחום התמחותו.

במוקד הספר הראשון בסדרה עמדה צמיחתו של המשק הישראלי שנבלמה ב-1973 בעקבות מלחמת יום הכיפורים. בראשיתו של פרק ההקדמה לספר כתב בן־פורת: "במשך יובל הייתה מדינת ישראל, ולפני כן המשק היהודי בארץ ישראל המנדטורית, בבחינת נס כלכלי, בהשיגם שיעורי צמיחה מהגבוהים בעולם. אולם בעקבות יובל של גאות התהפך הגלגל, ומאז 1973 מאופיינת ישראל על ידי הידרדרות כלכלית, עצירת הצמיחה, האצת האינפלציה וגידול בחוב הלאומי". בן־פורת תולה אפוא את המהפך במצבה הכלכלי של המדינה בנטל הביטחוני הכבד שהוטל על המשק בישראל בעקבות מלחמת יום הכיפורים, אך לא פחות ממנו אשמה בהתדרדרות, לדבריו, "אידיאולוגיה ומבנה מוסדי מאובנים, שהביאו להקצאה מעוותת של משאבים, להעלאה יתירה של רמת החיים, ולהגברת התלות החיצונית". עם זאת, הוא מסיים את פרק ההקדמה בנימה אופטימית: "ממעמקי המשבר קשה עד מאוד להבחין בסיכוי, אך הפוטנציאל קיים. לפנינו מאגר של הון אנושי ותשתית מדעית שניתן להפעילם להגברת הפריון ולהרחבת יצוא המבוסס על היתרון היחסי האמיתי של ישראל".

בסיכום פרק ההקדמה לספר השני בן־בסט מתאר את הנתיב הנבחר ליציאה מהמשבר: "[...] לאחר שהמשק יוצב ב-1985, הציבו קובעי המדיניות את צמיחת התוצר העסקי כיעד העיקרי של המשק. על מנת להשיג יעד זה צומצם בהדרגה גודלה היחסי של הממשלה ופונו מקורות לשימושו של המגזר העסקי. קליטת העובדים וההון במגזר העסקי הובטחה על ידי סדרה ארוכה של צעדים, שתכליתם ליצור סביבה כלכלית נוחה להשקעות ולצמיחה. לשם כך בוצעו רפורמות מבניות בשווקים העיקריים, והם צמצמו את מעורבותה של הממשלה בהכוונת המקורות במשק והגבירו את התחרות בשווקים רבים. גם המדיניות המוניטרית תמכה בתהליך הצמיחה, על ידי שכלול שוקי הכספים וההון, שמירה על יציבות יחסית והורדה משמעותית בריבית הריאלית ששררה במשק לאחר תוכנית הייצוב. מתכון זה זכה להצלחה רבה ברוב התחומים: קצב הצמיחה של המגזר העסקי גדל מאוד, שיעור האינפלציה ירד, החוב החיצוני פחת בשיעור ניכר, וכוח המשיכה של המשק בשווקים הבין־לאומיים התעצם. מגמות אלו חוזקו מאוד על ידי גל העלייה מחבר המדינות ועל ידי תהליך השלום. עם זאת נמשכה המגמה של התרחבות הפערים הכלכליים בין קבוצות אוכלוסייה שונות".

בעקבות האטה מסוימת בקצב הצמיחה לקראת סוף התקופה התווה בן־בסט את העקרונות לשימור צמיחה בת־קיימה:

• האטת קצב הגידול של הממשלה יחסית לגידול התוצר.

• הפחתת נטל המס הממוצע ויישום רפורמה לביטול הפטורים.

• שמירה על גירעון נמוך וגיבוש תוואי להפחתתו.

• הפחתת הריבית הריאלית ועידוד הצמיחה.

• הגמשת שוק העבודה (ביטול הצמדות השכר).

• הגדלת ההשקעות בחינוך, בהכשרה מקצועית ובתשתית התחבורה.

• השלמת הרפורמות בשוק ההון (הפסקת ההתערבות במבנה ההשקעות של קופות הגמל והפנסייה).

• המשך הרפורמות המבניות, ובעיקר הרפורמות שנועדו להגביר את התחרות.

• הגברת התחרות בענפי התשתית הריכוזיים (חשמל, תקשורת פנים־ארצית, בתי הזיקוק, הנמלים והתחבורה הציבורית) ובענפים שבהם התחרות מוגבלת (בנקים וביטוח).

שני העשורים האחרונים עמדו בסימן מימוש רבות מהתקוות שהועלו בספרים הקודמים: האינפלציה דוכאה סופית, החשבון השוטף במאזן התשלומים, שהיה גירעוני במשך יותר מיובל שנים, נהפך לחיובי; משקל החוב בתוצר צומצם לרמה שאין בה כדי לסכן את יציבות המשק בעת משבר; החוב החיצוני נהפך מחיובי לשלילי; שיעור ההשתתפות בכוח העבודה (בעיקר של גברים), שהלך ופחת במשך שנים רבות, עלה והתייצב ברמה המקובלת במשקים המפותחים; שיעור האבטלה במשק הוא מהנמוכים בתולדותיו של המשק הישראלי בפרט, ומהנמוכים בעולם המערבי בכלל. עם זאת, המשק ממשיך להתאפיין בחוליים שעליהם כבר התריעו בן־פורת ובן־בסט בספריהם: רמת הפריון במרבית הענפים היא מהנמוכות במשקים המפותחים, והפערים הכלכליים בין קבוצות האוכלוסייה השונות העמיקו והחריפו. רק בעת האחרונה ניכר בהם שיפור־מה. לנוכח בעיות אלו, המאיימות על פוטנציאל הצמיחה של המשק ומעיבות על הלכידות החברתית בישראל, נשאלת השאלה אם ההישענות על פעילות המגזר העסקי לא הרחיקה לכת, ואם הממשלה לא נסוגה גם מתפקידים האמורים להיות בליבת האחריות שלה ומתחומים שרבים מסכימים כי דווקא בהם נחוצה התערבות ממשלתית ניכרת.

2. הרקע — הכלכלה העולמית והמצב הביטחוני

בדומה לתקופות קודמות גם בשני העשורים האחרונים הושפעה הפעילות הכלכלית בישראל מההתפתחויות בשווקים העולמיים ומהמצב הביטחוני המתוח בארץ. עם זאת, השתנה המאזן בין שני הגורמים: שלא כבתקופות קודמות (ובוודאי בתקופה שלאחר מלחמת יום הכיפורים), שבהן מילא המצב הביטחוני תפקיד מפתח, בתקופה זו ההתפתחויות הבין־לאומיות הן שעיצבו את פני הצמיחה במשק.

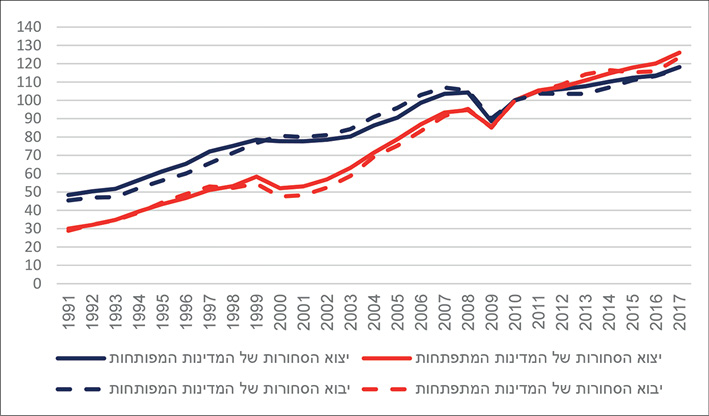

שני העשורים האחרונים עמדו בסימן התגברות הגלובליזציה — היקף הסחר העולמי גדל, והואצו תנועות העבודה וההון.2 כך לדוגמה, בשנים 1995-2007, ערב המשבר העולמי, הוכפל היקף הסחר העולמי.3 ישראל השתלבה במגמה העולמית, ושיעור הצמיחה של הסחר העולמי (כמעט 7 אחוזים בשנה) נהפך לאחד מקטרי הצמיחה של המשק. אך להשתלבות זו היה גם מחיר: מחזורי העסקים שאפיינו את צמיחת המשק בשני העשורים האחרונים היו, לפחות בחלקם, תוצאה של "הידבקות" במחלה העולמית. כך בשנת 2001 הצטרף משבר הדוט־קום להשפעות ההרסניות של האנתפאדה השנייה וגרר את המשק למיתון הכלכלי העמוק ביותר בתולדותיו — לשפל שבו צנח התוצר לנפש במהלך שלוש שנים ביותר מ-5 אחוזים.

איור 1: מדדי הסחר העולמי — המדינות המפותחות והמתפתחות, 2017-1991 (2010 = 100)

המקור: נתוני CPB

הגלובליזציה קשורה גם למיתון השני שפקד את המשק במהלך תקופה זו, ובמקרה זה היא גם הייתה הסיבה הבלעדית לו. המשבר בסחר, תוצאת המשבר הפיננסי שפקד את העולם בשנת 2008, הביא לבלימת הצמיחה במשק הישראלי באותה השנה. אמנם המשק צלח משבר זה בקלות יחסית (הירידה בתוצר לנפש נמשכה רק ארבעה רבעונים), אך ההאטה בסחר העולמי (שצמח מאז בקצב שנתי ממוצע של כ-1.5 אחוזים בלבד) הכבידה על צמיחת המשק לאורך כל העשור.

המתח הביטחוני השפיע על קצב הצמיחה של המשק בעיקר במחצית הראשונה של התקופה, והאנתפאדה השנייה הייתה כאמור אחד הגורמים המרכזיים למיתון הכלכלי בשנים 2001-2003. אך כפי שעולה ממאמרם של זוסמן וקלור בספר, לעימותים הביטחוניים במחצית השנייה של התקופה — כולל מלחמת לבנון השנייה בשנת 2006 וסדרת המבצעים הצבאיים נגד ארגוני הטרור ברצועת עזה בשנים 2008-2009, 2012 ו-2014 שלוו במתקפות טילים רחבות היקף על שטח ישראל — הייתה השפעה מוגבלת מאוד על הפעילות במשק. היחלשות האיום הביטחוני, בפרט במחצית השנייה של התקופה, אפשרה להמשיך ולצמצם את משקל הוצאות הביטחון בתוצר הלאומי ולנצל חלק ניכר ממקורות ההכנסה לשימושים אזרחיים.

3. המדיניות הכלכלית

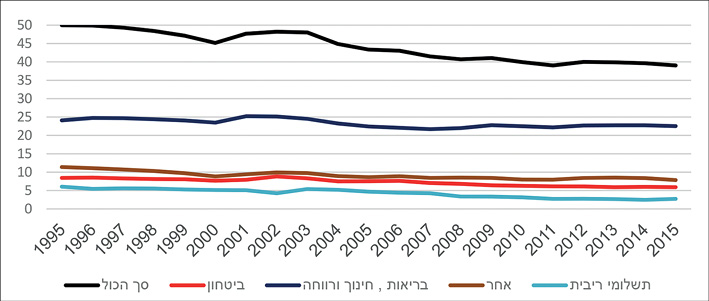

בתקופה המדוברת נמשכה המגמה של צמצום היקף הפעילות במגזר הממשלתי והרחבת הפעילות במגזר הפרטי. בשנת 1995 היה משקל המגזר הפרטי בתוצר הלאומי 69 אחוזים. שיעור זה כמעט לא השתנה בשבע השנים הראשונות של התקופה, אך מגמת ההתרחבות התחדשה בעקבות שינוי המדיניות התקציבית בתקופת המשבר (2001-2003), ובשנת 2011 עלה משקלו של המגזר הפרטי ל-74 אחוזים מהתוצר. ההחלטה לצמצם את היקף הפעילות במגזר הממשלתי לטובת המגזר הפרטי (מדיניות שזכתה לכינוי "השמן והרזה")4 התבטאה בשני פרמטרים: הוצאות המגזר הציבורי (הממשלה, המוסדות הלאומיים והרשויות המקומיות), ששיעורן בשנת 2002 היה כמחצית מהתוצר, פחתו ל-39 אחוזים בשנת 2011, והצריכה הציבורית פחתה באותה תקופה מ-27 ל-22 אחוזי תוצר.5 מגמה זו נבלמה רק בעקבות המחאה החברתית בקיץ 2011.

איור 2: רכיב הוצאות המגזר הממשלתי בתוצר, 2015-1995 (אחוזים)

המקור: הלשכה המרכזית לסטטיסטיקה, חשבונות המגזר הממשלתי 1995-2015, פרסום 1672

צמצום ההוצאה הציבורית לא פסח אף על אחד מסעיפי ההוצאה. רכיב ההוצאה הביטחונית בתוצר הצטמצם מ-8 אחוזים בשנת 1995 ל-6 אחוזים בשנת 2015; ירידת החוב הציבורי בשילוב ירידת הריביות בשוק ההון בעקבות המשבר הפיננסי העולמי הביאו לצמצום תשלומי הריבית מ-6 אחוזי תוצר לפחות מ-3 אחוזים, וחלקן של הוצאות הממשלה בתחומי הבריאות, החינוך והרווחה הצטמצם מ-24 ל-22.5 אחוזי תוצר.6 בד בבד עם הירידה בחלקה בתוצר של ההשקעה הממשלתית בהון אנושי (חינוך ובריאות) פחת גם חלקה של ההשקעה הממשלתית בהון פיזי. סך ההשקעה הממשלתית, ששיעורה בתחילת התקופה עמד על 3.8 אחוזים מהתוצר, עמד בסוף התקופה רק על 1.4 אחוזים מהתוצר. לצמצום ההשקעה הממשלתית נלווית משמעות מיוחדת בעקבות הירידה בשיעור ההשקעה הפרטית מרבע מהתוצר בתחילת התקופה לחמישית ממנו בסופה. להקטנת חלקה של ההשקעה בתוצר היו כפי הנראה השפעות מרחיקות לכת על קצב גידולם של הפריון והתוצר, הן במהלך התקופה והן, כפי שאפשר להעריך, בשנים שיבואו.

השינויים בהוצאה הממשלתית לוו בשינויים בהכנסה הממשלתית ובהרכבה: ההכנסה ממיסים, ששיעורה היה 35 אחוזים מהתוצר בשנת 2000, קוצצה ל-31 אחוזים מהתוצר בשנת 2013. בשנת 2000 דורגה ישראל מעל לממוצע ההכנסה ממיסים כאחוז מהתוצר בקרב מדינות ה-OECD, ואילו בשנת 2013 ירדה מתחת לממוצע במדינות אלה. הפחתת המס הממוצע לוותה בשינוי דרסטי בהרכב המיסים: המיסים הישירים קוצצו בחדות בעקבות המשבר בשנת 2002, ואילו במהלך התקופה המדוברת הועלו המיסים העקיפים, ולכן עלה שיעורם בכלל המיסים בין השנים 2000 ו-2015 משליש ל-40 אחוזים. להפחתת הפרוגרסיביות של מערכת המס ולקיצוץ הקצבאות היו השלכות מרחיקות לכת על אי־השוויון נטו של משקי הבית בישראל.

הקיצוץ במיסים נומק לא אחת כאמצעי להאצת הצמיחה, אך הקשר בין שיעור המיסים בתוצר לצמיחה הוא נושא שלא הוכרע בספרות הכלכלית. במאמרו בספר סטרבצ'ינסקי מוצא שההפחתה בכלל המיסים, מלבד במיסי החברות, לא תרמה לצמיחה. עם זאת, בבדיקת הקשר שבין המיסים להוצאות הוא מוצא שמאז שנת 2003 הקדימה הפחתת המיסים את הקטנת ההוצאות הציבוריות, ובכך תרמה (לטוב ולרע) להגדלת חלקו של המגזר העסקי בתוצר הלאומי.

הפחתת המיסים לא הייתה גוררת את הפחתת ההוצאות אלמלא הפנימו שרי האוצר לאחר המשבר של 2002 את העובדה שאי אפשר לקיים גירעון תקציבי לאורך זמן בלי לפגוע באמינות הממשלה בתחום הכלכלי. אמינות זו, שהתרסקה בשנות האינפלציה המהירה, התאוששה בעקבות מדיניות הייצוב, אך חזרה וספגה מהלומה בעקבות המדיניות המרחיבה במחצית השנייה של שנות ה-90. שימור גירעון תקציבי נמוך נהפך (בסטיות מסוימות) לאחד מסימני הזהות של המדיניות הממשלתית בשנים שלאחר המשבר של 2002, והוא שאִפשר למשק לצלוח בקלות יחסית את המשבר הגלובלי של שנת 2008.

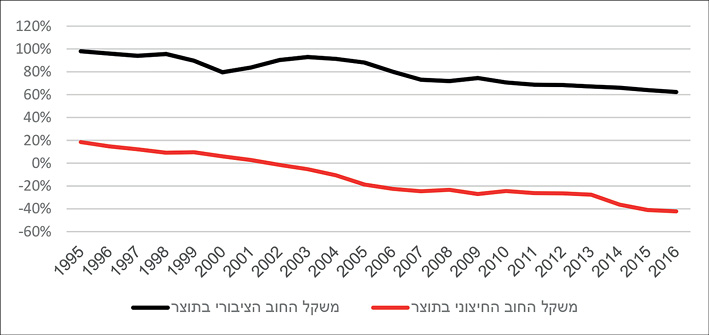

המדיניות המרוסנת בתחום הפיסקלי השליכה מיד על השינויים ביחס החוב לתוצר של המשק ובהרכב החוב. שלא כבמרבית המשקים המפותחים, שבהם הביא המשבר הפיננסי בשנת 2008 לגידול החוב הלאומי, בישראל הביאו הפחתת שיעורה של ההוצאה הציבורית בתוצר, הגברת המשמעת התקציבית וסדרה של שינויים חשבונאיים להפחתת נטל החוב בתוצר מ-100 אחוזים בשנת 1995 ל-60 אחוזים בשנת 2015.7 הישג זה מתעצם לנוכח השינויים בהרכב החוב. לאחר שבתחילת התקופה היה שיעורו של החוב החיצוני (ברוטו) כרבע מהחוב הלאומי, הצטמצם שיעורו והגיע בשנת 2015 לשמינית מהחוב הלאומי. בעקבות השינויים במאזן התשלומים ובהרכב החוב הממשלתי נהפך המשק הישראלי ממשק לווה למשק נושה. בשנת 1995 עמד עודף ההתחייבויות של המשק על נכסיו בחוץ־לארץ על 17 אחוזים מהתוצר, ואילו בשנת 2015 היה עודף נכסים על התחייבויות בהיקף של 44 אחוזים מהתוצר.

איור 3: משקל החוב הציבורי והחוב החיצוני בתוצר, 2016-1995

המקור: דוח בנק ישראל 2017, לוח ו'-נ'-3; הלשכה המרכזית לסטטיסטיקה, שנתון סטטיסטי לישראל 2017, לוח 15.3

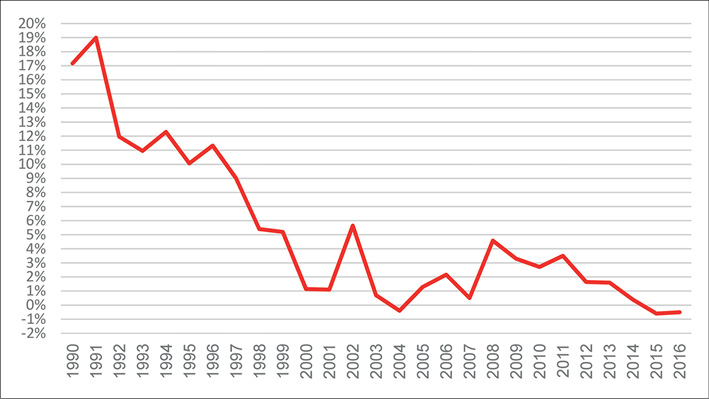

חשובה לא פחות לשימור אמינותה של מדיניות הממשלה הייתה המדיניות המוניטרית. אף שתוכנית הייצוב הביאה, הודות למדיניותה הנחושה של הממשלה, לשבירת ההיפר־אינפלציה, המשק לא נהנה בשנים הראשונות של תקופה זו מיציבות מחירים. השיעור השנתי של עליית המחירים, שעמד בשנים 1990-1995 על 12.8 אחוזים, אמנם התמתן לחצי (6.4 אחוזים) בחומש שאחריו, ושיעורי האינפלציה בשנים 2000-2001 אף רמזו על יציבות, אך בשנת 2002 שטף את המשק גל של עליות מחירים והעיד שהכוחות האינפלציוניים עדיין לא הודברו. רק מדיניות הריבית הקשוחה והמשבר הכלכלי של שנת 2002 הביאו לשבירה סופית של האינרצייה האינפלציונית ולכינונה של יציבות מחירים בתחומי יעד האינפלציה שקבעה הממשלה. יציבות זו נשמרה מאז ועד היום (איור 4).

המשבר העולמי הציב בפני המדיניות המוניטרית אתגרים חדשים. תהליך החיסון שעברה המערכת, ובעיקר המערכת הפיננסית, במהלך משבר 2002 אפשר למשק לצלוח את גלי ההדף שהגיעו מחוץ־לארץ תוך כדי אימוץ מדיניות מוניטרית מרחיבה, שהתבטאה בהפחתה חדה של ריבית בנק ישראל מ-4.25 אחוזים בספטמבר 2008 ל-0.5 אחוז באפריל 2009. מאז נדרשה המדיניות המוניטרית לגשר בין המדיניות המרחיבה מאוד שננקטה בשווקים הגלובליים לנוכח המשברים בארצות הברית, בשוק האירופי וביפן ובין מצבו הטוב יחסית של המשק המקומי. ריבית בנק ישראל הופחתה לרמה אפסית כמעט, הבנק התערב באופן מסיבי בשוק מטבע החוץ כדי למתן את ייסוף השקל, ובפעם הראשונה בתולדותיו נאלץ להתמודד עם אינפלציה שלילית (בשנים 2015 ו-2016) המלווה בתעסוקה מלאה.8 מגמת הייסוף של השקל לא הקלה על הבנק במשימה זו (ראו דיון בהמשך הדברים).

איור 4: שיעור האינפלציה השנתית, 2016-1990

המקור: הלשכה המרכזית לסטטיסטיקה, שנתון סטטיסטי לישראל 2017